Dar el paso para invertir el ahorro familiar y protegerlo de la inflación suele dar vértigo. El mayor error de los principiantes no es elegir un mal producto, sino no entender el vehículo en el que están subiendo su dinero. En la gestión financiera doméstica, casi todas las decisiones se dividen en dos autopistas: la Renta Fija y la Renta Variable.

No existe una opción «mejor» que la otra. La clave del éxito radica en saber cuál encaja con tus metas familiares, tu calendario y tu capacidad para gestionar la incertidumbre sin perder el sueño. A continuación, desglosamos ambos conceptos con números reales y escenarios del día a día.

Renta Fija: La Red de Seguridad de las Finanzas Familiares

Cuando inviertes en Renta Fija, actúas como un banco: le prestas dinero a una entidad a cambio de una devolución garantizada más unos intereses. Esta entidad puede ser un Gobierno (Letras del Tesoro, Bonos del Estado) o una empresa privada (Bonos Corporativos).

El ejemplo real:

Caso Práctico: Supongamos que destinas 5.000 € a un Bono del Estado a 3 años con un cupón (interés) anual del 3%.

- Año 1: Recibes 150 € de intereses.

- Año 2: Recibes 150 € de intereses.

- Año 3: Recibes los últimos 150 € de intereses y el Gobierno te devuelve tus 5.000 € iniciales.

- Resultado: Sabías desde el primer minuto que ganarías exactamente 450 € brutos.

Ventajas e Inconvenientes en el Presupuesto Familiar:

- Lo mejor: La previsibilidad absoluta. Si el emisor es un país solvente, el riesgo de pérdida es residual. Es ideal para metas con fecha fija.

- Lo peor: Su rentabilidad moderada. En entornos donde el coste de la vida sube rápido, la renta fija a menudo solo empata con la inflación, lo que significa que tu dinero mantiene su valor pero apenas se multiplica.

Renta Variable: El Motor de Crecimiento a Largo Plazo

Invertir en Renta Variable (comprar acciones de empresas o Fondos Indexados globales) no es prestar dinero; es convertirte en copropietario de los negocios. Si compras una fracción de una gran firma tecnológica o de distribución, tu suerte va ligada a la suya.

Aquí no hay contratos, ni promesas de devolución, ni intereses fijos. Si la economía avanza y las empresas aumentan sus beneficios, el valor de tu inversión subirá y podrías recibir dividendos. Si llega una crisis de mercado, el valor contable de tu cartera bajará temporalmente.

El ejemplo real:

Caso Práctico: Inviertes 5.000 € en un fondo indexado al mercado global (como el MSCI World). Históricamente, este tipo de inversión ha promediado retornos en torno al 7% – 8% anual compuesto a largo plazo. Sin embargo, el camino no es una línea recta:

- Año 1 (Mercado Alcista): Tu inversión sube un +12% y se convierte en 5.600 €.

- Año 2 (Recesión Geopolítica): El mercado cae un -15%. Tus 5.600 € bajan a 4.760 €.

- Año 3 (Recuperación): El mercado rebota un +20%. Tus 4.760 € se transforman en 5.712 €.

- Resultado: A largo plazo tu dinero se multiplica notablemente más que en la renta fija, pero debes tolerar las curvas del trayecto.

Comparativa Técnica: Renta Fija vs. Renta Variable

La siguiente tabla resume el comportamiento de ambos activos bajo las métricas que evalúan los analistas financieros:

| Característica | Renta Fija | Renta Variable |

| Rol del Inversor | Prestamista / Acreedor | Socio / Propietario |

| Rendimiento | Conocido de antemano (Fijo o ligado a índice) | Incierto (Depende del mercado y dividendos) |

| Volatilidad (Fluctuación) | Muy baja a corto plazo | Alta a corto plazo, tiende a estabilizarse a largo |

| Riesgo de Pérdida | Muy bajo (Limitado al impago del emisor) | Variable (Puede ser total si quiebra la empresa) |

| Función en tu Cartera | Preservar el capital y dar estabilidad | Batir a la inflación y hacer crecer el patrimonio |

| Plazo Recomendado | Corto y Medio Plazo (1 a 5 años) | Largo Plazo (Más de 5 o 10 años) |

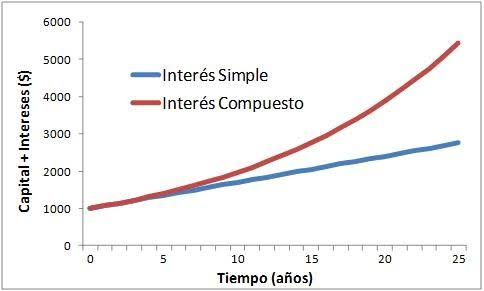

Gráfico Conceptual: El Comportamiento del Dinero en el Tiempo

Para entender cómo se comportan ambos modelos visualmente en un gráfico de rentabilidad tiempo/valor, podemos imaginar sus trayectorias de la siguiente manera:

¿Cómo Elegir la Distribución Correcta para tu Familia?

La respuesta financiera profesional nunca es elegir una y descartar la otra. La clave está en la asignación de activos según tus objetivos concretos.

1. Define tu Horizonte Temporal (La regla de la necesidad)

- Si el dinero tiene nombre y fecha a corto plazo (ej. cambiar el coche familiar en dos años, pagar la matrícula universitaria del próximo curso o el fondo de impuestos del año que viene), la respuesta es Renta Fija. No puedes arriesgarte a que una caída de la bolsa reduzca tu presupuesto un 20% justo cuando necesitas pagar.

- Si el dinero es para el largo plazo (ej. la jubilación a 15 años vista o un fondo de ahorro para un hijo recién nacido), tu mejor aliada es la Renta Variable. El tiempo mitiga la volatilidad y activa el poder del interés compuesto.

2. La Regla Práctica de Asignación (La Fórmula de los 110)

Un método tradicional, pero muy útil para estructurar una cartera equilibrada, consiste en restar tu edad al número 110. El resultado te dará el porcentaje que teóricamente deberías asignar a Renta Variable:

Porcentaje en Renta Variable = 110 – Tu Edad

- Ejemplo para una pareja de 35 años:

- 110 – 35 = 75% en Renta Variable (para capturar el crecimiento global).

- El 25% restante en Renta Fija (como amortiguador para emergencias o rebalanceos).

Conclusión

La Renta Fija te aporta la paz mental necesaria para afrontar los gastos previstos del día a día, garantizando que el dinero estará ahí cuando haga falta. La Renta Variable inyecta el combustible indispensable para que el patrimonio familiar crezca y no pierda poder adquisitivo frente al coste de la vida.

Antes de invertir un solo euro, analiza tu presupuesto doméstico, calendariza tus metas a corto y largo plazo, y construye un portafolio mixto que te permita ver crecer tus ahorros sin perder la tranquilidad por las noches.